ホーム > 暮らし > 税金 > 特別区民税・都民税(住民税) > 定額減税に関するよくあるご質問

ここから本文です。

掲載開始日:2024年6月10日

最終更新日:2024年6月11日

定額減税に関するよくあるご質問

個人住民税の定額減税について、よくあるご質問を掲載しています。

制度の概要については「令和6年度定額減税(住民税)」をご確認ください。

※このページは随時更新します。

よくある質問

制度について

- どのような経緯で定額減税が実施されるのですか。

- なぜ給付ではないのですか。

- 定額減税はどのような人が対象ですか。

- 4人家族で配偶者と子ども2人を扶養しているが定額減税額はいくらになりますか。

- 控除対象配偶者及び扶養親族とは何ですか。

- 16歳未満の扶養親族も定額減税の対象となりますか。

- 配偶者特別控除の方は定額減税の対象になりますか。

- 配偶者が控除対象配偶者に該当しますが、個人住民税が課税されています。自分と配偶者、どちらが定額減税を受けられますか。

- なぜ、扶養親族である国外居住者が定額減税の対象にならないのですか。

- 令和6年3月に子どもが生まれました(令和6年中に扶養親族を追加しました)が定額減税の対象となりますか。

- 令和5年12月に扶養親族が亡くなりましたが定額減税の対象となりますか。

- 扶養している控除対象配偶者以外の同一生計配偶者に係る定額減税はどうなりますか。

- なぜ、扶養している控除対象配偶者以外の同一生計配偶者に係る定額減税は令和7年度に実施されるのですか。

- 令和6年の年の途中に北区に転入してきましたが定額減税はどうなりますか。

手続き及び減税額の確認方法について

- 定額減税の適用を受けるために必要な手続等はありますか。

- 定額減税額を確認したいのですがどのように確認できますか。

- 会社勤めで給与所得のみですがどのように定額減税されますか。

- 個人で住民税を納めているがどのように定額減税されますか。

- 住民税は、年金所得から特別徴収されているがどのように定額減税されますか。

- 確定申告や年末調整で扶養者の申告が漏れており、定額減税の対象から外れていることがわかりました。どのような手続きが必要ですか。

その他

- 定額減税はふるさと納税の限度額の算出に影響はありますか。

- 福祉制度など他の制度への影響はあるのですか。

- 配当割額控除・株式等譲渡所得割額控除など定額減税以外の税額控除により令和6年度の個人住民税の所得割が0円となった場合、定額減税はどうなりますか。

- 北区に事業所があり均等割のみ課税されているが定額減税の対象になりますか。

- 退職手当に対して課税される特別区民税・都民税は定額減税の対象になりますか。

給付金について

事業者の方向け

- 個人住民税の定額減税で会社(特別徴収義務者)として必要な手続きはありますか。

- 会社(特別徴収義務者)の労務担当ですが、令和6年度の特別徴収において、給与から差し引く金額が6月分が0円の方とそうでない方が混在する可能性はありますか。

- 会社(特別徴収義務者)の労務担当ですが、個人住民税の定額減税額の引ききれなかった額、残額を管理する必要はありますか。

- 今後の定額減税に係る給与等の源泉徴収事務、年末調整等について知りたいです。

制度について

Q1.どのような経緯で定額減税が実施されるのですか。

A.令和5年11月2日に閣議決定された「デフレ完全脱却のための総合経済対策」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分所得税および令和6年度個人住民税の減税を実施するとされました。

具体的には、納税者本人および控除対象配偶者を含めた扶養親族1人につき、令和6年度の個人住民税の所得割から1万円の減税を行うものです。

所得税からの定額減税は「定額減税特設サイト(国税庁ホームページ)」(外部サイトへリンク)をご確認ください。

Q2.なぜ給付ではないのですか。

A.賃金上昇が物価高に追いついていない国民の負担を緩和するには、国民の可処分所得を直接的に下支えする所得税・個人住民税の減税が最も望ましいと考えられたためです。

Q3.定額減税はどのような人が対象ですか。

A.令和6年度の個人住民税に係る令和5年中の合計所得金額が1,805万円以下の方(給与収入のみの場合は、給与収入2,000万円以下の方)が対象です。

ただし、次に該当する方は定額減税の対象ではありません。

・令和6年度の個人住民税が非課税の方

・令和6年度の個人住民税が均等割及び森林環境税のみ課税の方

Q4.4人家族で配偶者と子ども2人を扶養しているが定額減税額はいくらになりますか。

A.定額減税額の計算方法は以下のとおりです。

(1)納税義務者本人 1万円

(2)控除対象配偶者(国外居住者を除く) 1万円

(3)扶養親族(国外居住者を除く)1人につき1万円

納税義務者本人1万円+配偶者(控除対象配偶者)1万円+扶養の子ども2人2万円=4万円が定額減税額となり、納税義務者本人の個人住民税の所得割から減税されます。なお、控除対象配偶者及び扶養親族の判定は、前年の12月31日の現況によります。

Q5.控除対象配偶者及び扶養親族とは何ですか。

A.控除対象配偶者とは、同一生計配偶者(納税義務者本人と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税義務者本人の前年の合計所得金額が1,000万円以下の場合の配偶者を指します。また、扶養親族とは、納税義務者本人と生計を一にする親族で前年の合計所得金額が48万円以下の方を指します。

Q6.16歳未満の扶養親族も定額減税の対象となりますか。

A.対象となります。

Q7.配偶者特別控除の方は定額減税の対象になりますか。

A.対象になりません。

配偶者特別控除の対象となる納税義務者の配偶者は「控除対象配偶者」ではないため、納税義務者の配偶者としての定額減税の適用は受けられません。なお、当該配偶者に令和6年度の個人住民税の所得割がかかっている場合は、自身の所得割額について定額減税を受けることができます。

Q8.配偶者が控除対象配偶者に該当しますが、個人住民税が課税されています。自分と配偶者、どちらが定額減税を受けられますか。

A.扶養主の納税義務者と控除対象配偶者、それぞれに令和6年度の個人住民税の所得割が掛かっている場合は両者とも定額減税を受けることができます。

Q9.なぜ、扶養親族である国外居住者が定額減税の対象にならないのですか。

A.今回の定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、その対象者についても、国内に住所を有する者に限定することとされています。

Q10.令和6年3月に子どもが生まれました(令和6年中に扶養親族を追加しました)が定額減税の対象となりますか。

A.対象になりません。

扶養親族の判定は、前年の12月31日の現況によるため、令和6年中に子どもが生まれたなど扶養親族が追加になる場合は、令和6年度の個人住民税の算定において扶養親族に該当しません。なお、令和6年分所得税の扶養親族となるため、所得税の定額減税では加算対象となります。

Q11.令和5年12月に扶養親族が亡くなりましたが定額減税の対象となりますか。

A.対象となります。

令和5年中に亡くなられた扶養親族は、令和6年度の個人住民税の扶養親族であるため加算対象となります。

ただし、令和6年分所得税の扶養親族とはならないため、所得税の定額減税の加算対象とはなりません。

Q12.扶養している控除対象配偶者以外の同一生計配偶者に係る定額減税はどうなりますか。

A.控除対象配偶者以外の同一生計配偶者に係る定額減税については、令和7年度の個人住民税で1万円を減税します。なお、同一生計配偶者の判定は、令和6年12月31日の現況によります。

Q13.なぜ、扶養している控除対象配偶者以外の同一生計配偶者に係る定額減税は令和7年度に実施されるのですか。

A.令和6年度の個人住民税の算定において全ての当該対象者の方の情報を把握することは、従前の給与支払報告書等には記載欄がないことから納税義務者本人の申告がない限り実務上、困難です。そのため、国は令和6年分の源泉徴収票、給与支払報告書等において今後、当該様式の変更を検討するとしております。この様式変更等により、令和7年度の個人住民税の算定においては、控除対象配偶者以外の同一生計配偶者に係る個人住民税の減税が可能となることから令和7年度の個人住民税から定額減税を行うこととされたためです。

Q14.令和6年の年の途中に北区に転入してきましたが定額減税はどうなりますか。

A.原則として令和6年1月1日に住所のある自治体に住民税を納めていただくため、定額減税も同様に令和6年1月1日に住所のある自治体において行われます。

手続き及び減税額の確認方法について

Q1.定額減税の適用を受けるために必要な手続等はありますか。

A.手続等は必要ありません。

確定申告書、住民税申告書、給与支払報告書、年金支払報告書等の北区が保有する税情報から個人住民税の定額減税分を算出します。

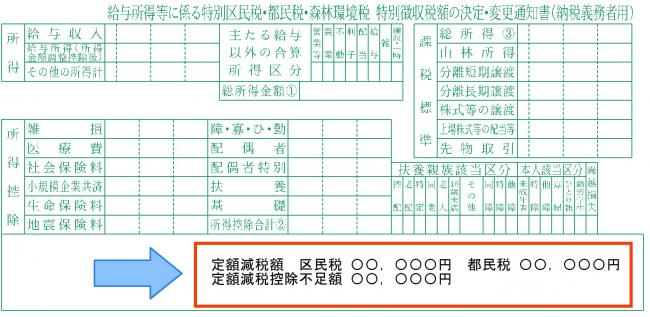

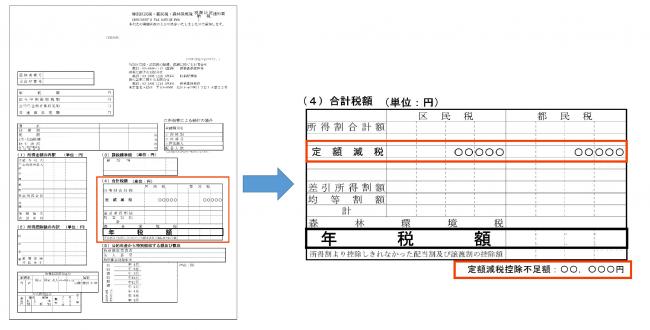

Q2.定額減税額を確認したいのですがどのように確認できますか。

A.定額減税額は令和6年度特別区民税・都民税・森林環境税の各種通知書の摘要欄において確認することができます。なお、定額減税控除不足額(減税しきれなかった額)がある方に対しては、別途給付金(調整給付)を支給します。詳細は「定額減税を十分に受けられないと見込まれる方への給付金」をご確認ください。

(1)給与からの特別徴収の場合

「給与所得等に係る特別区民税・都民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の下部の枠内に記載されます。

(2)普通徴収または公的年金からの特別徴収の場合

「令和6年度特別区民税・都民税・森林環境税 税額決定(納税)通知書」の(4)合計税額欄に定額減税額が記載されます。定額減税控除不足額がある場合は枠外に記載されます。

Q3.会社勤めで給与所得のみですがどのように定額減税されますか。

A.給与から住民税が差し引かれる方(特別徴収)の場合は、令和6年6月は差し引かれず、定額減税の額を控除した後の額を令和6年7月から令和7年5月までの11回に分けて差し引かれます。

Q4.個人で住民税を納めているがどのように定額減税されますか。

A.個人で住民税を納めていただく方の場合は、原則として第1期分の税額から減税を行い、減税しきれない部分の金額については第2期以降の税額から順次減税を行います。令和6年度から新たに公的年金からの特別徴収が開始される方も同様です。

Q5.住民税は、年金所得から特別徴収されているがどのように定額減税されますか。

A.年金から住民税が特別徴収(公的年金からの差し引き)の場合は、原則として令和6年10月分の年金特別徴収税額から定額減税が順次行われます。

なお、10月分より減税してもなお減税しきれない金額は、12月分以降の納付額から、順次減税します。

Q6.確定申告や年末調整で扶養者の申告が漏れており、定額減税の対象から外れていることがわかりました。どのような手続きが必要ですか。

A.個人住民税の申告を行っていただくことで、扶養者の追加が可能です。申告方法については「住民税の申告方法」をご確認ください。

その他

Q1.定額減税はふるさと納税の限度額の算出に影響はありますか。

A.定額減税の影響はありません。

ふるさと納税の特例控除額の算定の基礎となる令和6年度の個人住民税の所得割額は定額減税前の所得割額とされるためです。

Q2.福祉制度など他の制度への影響はあるのですか。

A.定額減税の取り扱いはその事業により異なりますので、お手数ですが制度を所管する各担当へお問合せください。

Q3.配当割額控除・株式等譲渡所得割額控除など定額減税以外の税額控除により令和6年度の個人住民税の所得割が0円となった場合、定額減税はどうなりますか。

A.定額減税の対象とはなりません。

Q4.北区に事業所があり均等割のみ課税されているが定額減税の対象になりますか。

A.対象になりません。

個人住民税の所得割から定額減税されます。そのため、事務所、事業所に係る税や、均等割や森林環境税は対象となりません。

Q5.退職手当に対して課税される特別区民税・都民税は定額減税の対象になりますか。

A.現年分離課税の対象となる退職手当に対する住民税は定額減税の対象にはなりません。

給付金について

Q1.定額減税額が税額から引ききれなかった場合、還付(振り込み)されますか。

A.非課税等で定額減税が適用されない場合や、減税しきれなかった定額減税額がある場合でも還付(振り込み)はされません。

※「定額減税に関する還付があります。」などという電話には十分ご注意ください。

なお、定額減税控除不足額(減税しきれなかった定額減税額)がある方に対しては、別途給付金(調整給付)を支給します。詳細は「定額減税を十分に受けられないと見込まれる方への給付金」をご確認ください。

Q2.一人暮らしで令和5年中の収入はなく、令和6年度の住民税は非課税ですが、定額減税の対象になりますか。

A.定額減税の対象にはなりません。

定額減税は令和6年度の個人住民税の所得割が課税される方が対象となります。

なお、ご自身に収入がなく、どなたかの扶養になっている場合は、扶養者側の定額減税額に加算されています(扶養者が定額減税対象の場合に限ります)。

一方、課税者に扶養もされておらず、令和5年度は個人住民税の所得割が課税されており、かつ令和6年度に新たに非課税世帯または均等割のみ課税の世帯となる場合には、令和6年度の給付金の対象となり得ます。

制度の詳細は「北区エネルギー・食料品等価格高騰支援給付金(令和6年度新たに住民税非課税・均等割のみ課税となる世帯への給付、こども加算)」をご確認ください。

事業者の方向け

Q1.個人住民税の定額減税で会社(特別徴収義務者)として必要な手続きはありますか。

A.手続きは必要ありません。

個人住民税の定額減税額は、北区が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書等)から算出します。例年同様に、通知された金額のとおり差し引き納入してください。

Q2.会社(特別徴収義務者)の労務担当ですが、令和6年度の特別徴収において、給与から差し引く金額が6月分が0円の方とそうでない方が混在する可能性はありますか。

A.混在する場合があります。

定額減税が適用される方は6月分の個人住民税が0円となりますが、適用されない方は6月分の個人住民税が例年どおり発生するためです。

Q3.会社(特別徴収義務者)の労務担当ですが、個人住民税の定額減税額の引ききれなかった額、残額を管理する必要はありますか。

A.残額を管理する必要はありません。

個人住民税を計算する自治体が残額を管理します。

Q4.今後の定額減税に係る給与等の源泉徴収事務、年末調整等について知りたいです。

A.所得税については国税のため、制度の詳細は「定額減税特設サイト(国税庁ホームページ)」(外部サイトへリンク)をご確認いただくか、管轄する税務署へお問合せください。

給与支払者の方向けに「給与等の源泉徴収事務に係る令和6年度分所得税の定額額減のしかた」や「令和6年度分所得税の定額額減Q&A」等もご確認いただけます。

お問い合わせ

所属課室:区民部税務課

電話番号:03-3908-1113