ホーム > 暮らし > 税金 > 特別区民税・都民税(住民税) > 計算方法 > 計算の流れ

ここから本文です。

掲載開始日:2013年7月4日

最終更新日:2024年12月6日

計算の流れ

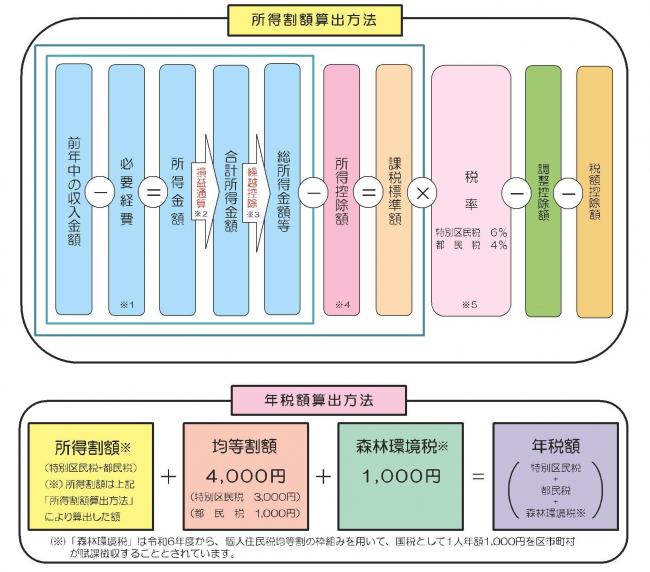

※1 給与所得・年金所得の場合は、必要経費の代わりに給与所得控除・公的年金等控除をマイナスします。

※2 収入よりも必要経費が上回った「赤字の所得」がある場合は、一定の方法で、他の「黒字の所得」からその赤字分をマイナスします(これを「損益通算」といいます)。

※3 前の年度などに「赤字の所得」がある場合は、一定の方法で、今年度の「合計所得金額」からその赤字分をマイナスします(これを「損失の繰越控除」といいます)。「損失の繰越控除」をした後の金額を、「総所得金額等」といいます。

※4 所得控除には、医療費控除・社会保険料控除・扶養控除などがあります。

※5 土地建物・株式の譲渡による所得など、給与や年金とは分けて課税するものは、これとは別に特別な税率を使います(これを「分離課税」といいます)。

お問い合わせ

所属課室:区民部税務課

電話番号:03-3908-1113

東京都北区王子本町1-15-22 北区役所第一庁舎2階8番~11番