ホーム > 暮らし > 税金 > 特別区民税・都民税(住民税) > 計算方法 > 税額控除

ここから本文です。

掲載開始日:2016年2月22日

最終更新日:2024年1月4日

税額控除

税負担の公平性や政策的見地から、住民税額(所得割)から一定額を控除する制度が設けられています。これを税額控除といいます。税額控除は、算出された税額から直接一定額を控除する点が所得控除と異なります。

調整控除

平成19年度の税源移譲に伴い生じる所得税と住民税(特別区民税・都民税)の人的控除額の差に基づく負担増を調整するため、住民税所得割額から調整控除額を減税 (税額控除) します。

※合計課税所得金額(=住民税の課税標準額)とは、所得控除後の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額を指します。

■調整控除額の算出方法

|

合計課税所得金額 |

控除額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 200万円以下 | 1と2いずれか小さい額の5%(特別区民税3%・都民税2%) 1.人的控除額の差の合計額 2.住民税の合計課税所得金額 |

|||||||||

| 200万円超 |

{人的控除額の差の合計額-(住民税の合計課税所得金額-200万円)}の5%(特別区民税3%・都民税2%) |

|||||||||

■人的控除額の差

|

人的控除の種類 |

納税者本人の合計所得金額 |

住民税控除額 |

所得税控除額 |

人的控除額の差 |

||||||

| 障害者控除 |

一般 |

- |

26万円 |

27万円 |

1万円 |

|||||

|

特別 |

- |

30万円 |

40万円 |

10万円 |

||||||

| 同居特別障害者控除 |

- |

53万円 |

75万円 |

22万円 |

||||||

| 寡婦控除 |

- |

26万円 |

27万円 |

1万円 |

||||||

| ひとり親控除(父) |

- |

30万円 |

35万円 |

1万円(※1) |

||||||

| ひとり親控除(母) |

- |

30万円 |

35万円 |

5万円 |

||||||

| 勤労学生控除 |

- |

26万円 |

27万円 |

1万円 |

||||||

|

配偶者控除 |

一般 |

900万円以下 |

33万円 |

38万円 |

5万円 |

|||||

| 900万円超 950万円以下 |

22万円 |

26万円 |

4万円 |

|||||||

| 950万円超 1,000万円以下 |

11万円 |

13万円 |

2万円 |

|||||||

|

老人 |

900万円以下 |

38万円 |

48万円 |

10万円 |

||||||

| 900万円超 950万円以下 |

26万円 |

32万円 |

6万円 |

|||||||

| 950万円超 1,000万円以下 |

13万円 |

16万円 |

3万円 |

|||||||

| 配偶者特別控除 | 配偶者の合計所得金額 | 48万円超 50万円未満 |

900万円以下 |

33万円 |

38万円 |

5万円 |

||||

| 900万円超 950万円以下 |

22万円 |

26万円 |

4万円 |

|||||||

| 950万円超 1,000万円以下 |

11万円 |

13万円 |

2万円 |

|||||||

| 50万円以上 55万円未満 |

900万円以下 |

33万円 |

38万円 |

3万円(※1) |

||||||

| 900万円超 950万円以下 |

22万円 |

26万円 |

2万円(※1) |

|||||||

| 950万円超 1,000万円以下 |

11万円 |

13万円 |

1万円(※1) |

|||||||

| 扶養控除 |

一般 |

- |

33万円 |

38万円 |

5万円 |

|||||

|

特定 |

- |

45万円 |

63万円 |

18万円 |

||||||

|

老人 |

- |

38万円 |

48万円 |

10万円 |

||||||

|

同居老親等 |

- |

45万円 |

58万円 |

13万円 |

||||||

| 基礎控除 | 2,400万円以下 |

43万円 |

48万円 |

5万円(※2) |

||||||

| 2,400万円超 2,450万円以下 |

29万円 |

32万円 |

5万円(※2) |

|||||||

| 2,450万円超 2,500万円以下 |

15万円 |

16万円 |

5万円(※2) |

|||||||

| 2,500万円超 |

適用なし |

0円 |

||||||||

(※1)調整控除の計算上、所得税と住民税の人的控除の差は実際の差額ではなく固定の金額です。

(※2)基礎控除について、合計所得金額が2400万円~2500万円の場合、人的控除額の差を5万円として計算します。

住宅借入金等特別税額控除(住宅ローン控除)

住民税(特別区民税・都民税)における住宅ローン控除とは、所得税で住宅ローン控除の適用がある場合に、所得税から控除しきれなかった額を翌年度の住民税から控除する制度です。

なお、納税義務者の合計所得金額が3,000万円以下の場合が対象ですが、居住年が令和4年以降の場合は次の(1)または(2)のいずれかに該当する必要があります。

(1)下記(2)以外の場合

イ:住宅の床面積が50㎡以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。

ロ:この特別控除を受ける年分の合計所得金額が、2,000万円以下であること。

(2)特例居住用家屋または特例認定住宅等の場合

イ:住宅の床面積が40㎡以上50㎡未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。

ロ:この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。

・居住年が令和6年または令和7年である場合の一般の新築住宅である場合は、以下の適用要件を満たす必要があります。

| 一般の新築住宅の区分 | 適用要件 |

|

下記以外の一般の新築住宅 (床面積が50㎡以上) |

次のいずれかを満たすこと イ 令和5年12月31日までに建築確認を受けているものであること ロ 令和6年6月30日までに建築されたものであること |

| 特例居住用家屋に該当するもの (床面積が40㎡以上50㎡未満) |

令和5年12月31日までに建築確認を受けているものであること |

|

入居年月日 |

契約期間 |

消費税 |

控除期間 |

住民税からの控除額 |

|||||||||||||||||||||||||||||

|

平成21年1月1日~平成26年3月31日 |

― |

課税なし 又は 5% |

10年間 | 次の1または2のいずれか少ない額 1. 所得税の住宅ローン控除可能額のうち、所得税で控除しきれなかった額 2.【所得税の課税総所得金額等】×5%(上限97,500円) |

|||||||||||||||||||||||||||||

| 平成26年4月1日~令和3年12月31日 |

― |

課税なし 又は 8% |

10年間 | 次の1または2のいずれか少ない額 1. 所得税の住宅ローン控除可能額のうち、所得税で控除しきれなかった額 2.【所得税の課税総所得金額等】×7%(上限136,500円) |

|||||||||||||||||||||||||||||

|

令和元年10月1日~令和2年12月31日 |

―

|

10% | 13年間 | 次の1または2のいずれか少ない額 1. 所得税の住宅ローン控除可能額のうち、所得税で控除しきれなかった額 2.【所得税の課税総所得金額等】×7%(上限136,500円) (注)11年目以降の3年間、住宅ローン控除は、次のいずれか少ない額 1. 住宅取得等対価の額の2/3% 2. 住宅借入金等の年末残高の1% |

|||||||||||||||||||||||||||||

|

令和3年1月1日~ ※コロナウイルスの影響により令和2年12月31日までに入居ができなかった場合の特例

|

以下の両方の要件を満たしたうえで令和3年12月31日までに入居した場合対象

|

10% | 13年間 |

<新型コロナウイルスの影響により令和2年12月31日までに入居ができなかった場合の特例> 次の1または2のいずれか少ない額 ※左記の入居日および契約日のいずれも満たす場合は、この特例を受けることができます。 |

|||||||||||||||||||||||||||||

| 令和3年1月1日~令和4年12月31日 |

<注文住宅> |

10% | 13年間 |

次の1または2のいずれか少ない額 ※左記の入居日および契約日のいずれも満たす場合に、住宅ローン控除が適用となります。 |

|||||||||||||||||||||||||||||

| 令和4年1月1日~ 令和5年12月31日 |

― | 10% | 13年間 | 次の1または2のいずれか少ない額 1. 所得税の住宅ローン控除可能額のうち、所得税で控除しきれなかった額 2.【所得税の課税総所得金額】×5%(上限97,500円) |

|||||||||||||||||||||||||||||

| 令和6年1月1日~ 令和7年12月31日 |

― | 10% | 10年間 | 次の1または2のいずれか少ない額 1. 所得税の住宅ローン控除可能額のうち、所得税で控除しきれなかった額 2.【所得税の課税総所得金額】×5%(上限97,500円) |

|||||||||||||||||||||||||||||

寄附金税額控除

次に掲げる寄附金を支出した場合には、1~3を合計した額が控除されます。

1. 基本控除額

○特別区、市町村、都道府県に対する寄附金

○東京都共同募金会、日本赤十字社東京支部に対する寄附金

○北区条例指定分(特別区民税のみ適用)【社会福祉法人 北区社会福祉協議会に対する寄附金に限る】

○東京都条例指定分(都民税のみ適用)

→(上記の寄附金額※-2,000円)×(特別区民税6%、都民税4%)

※総所得金額等の30%を限度

2. 特別控除額

○特別区、市町村、都道府県に対する寄附金

→(上記の寄附金額-2,000円)×控除割合(A)×(特別区民税3/5、都民税2/5)(※)

※特例控除額は調整控除後の特別区民税所得割、都民税所得割の20%を限度

3. 申告特例控除額

○2の寄附に対して、ふるさと納税ワンストップ特例制度を利用した場合

→特例控除額(2の算出値)×控除割合(B/A)×(特別区民税3/5、都民税2/5)(※)

※賦課期日(1月1日)前に区外に転出した場合や、6団体以上へ寄附をした場合等は適用対象外

|

住民税の課税総所得金額ー人的控除額の差 |

割合A |

割合B(※1) |

||||||||

| 1,950,000円以下 | 84.895% | 5.105% | ||||||||

| 1,950,001円~3,300,000円 | 79.79% | 10.21% | ||||||||

| 3,300,001円~6,950,000円 | 69.58% | 20.42% | ||||||||

| 6,950,001円~9,000,000円 | 66.517% | 23.483% | ||||||||

| 9,000,001円~18,000,000円 | 56.307% | 33.693% | ||||||||

| 18,000,001円~40,000,000円 | 49.16% |

(※2) |

||||||||

| 40,000,001円以上 | 44.055% | |||||||||

|

(※1)割合Bは住民税の課税総所得金額から人的控除差調整額を差し引いた額により求めた所得税の税率であり、実際の所得税の税率とは異なる場合があります。なお、人的控除差調整額とは所得税の人的控除額と住民税の人的控除額の差額の合計額です。 (※2)申告特例控除額の控除の割合は、18,000,001円以上の場合も33.693%/56.307%を使用します。 |

||||||||||

配当控除

配当所得の金額に、下表の控除率を乗じた額が控除されます。

ただし、申告分離課税を選択した場合は、配当控除は適用されません。

|

種類 |

課税所得金額 |

|||||||||

|

1,000万円以下の部分 |

1,000万円超の部分 |

|||||||||

|

特別区民税 |

都民税 |

特別区民税 |

都民税 |

|||||||

| 剰余金の配当、特定株式投資信託の収益の分配など | 1.6% | 1.2% | 0.8% | 0.6% | ||||||

| 特定株式投資信託以外の証券投資信託の収益の分配(Aを除く) | 0.8% | 0.6% | 0.4% | 0.3% | ||||||

| 一般外貨建等証券投資信託の収益の分配(A) | 0.4% | 0.3% | 0.2% | 0.15% | ||||||

配当割額控除または株式等譲渡所得割額控除額

申告による配当割額控除額、または株式等譲渡所得割額控除額がある場合はその合計額を所得割額から控除します。

|

特別区民税 |

都民税 |

|||||||||

|

3/5 |

2/5 |

|||||||||

寄附金税額控除の申告方法

1月1日から12月31日までに行った寄附について、申告期限までに申告をしてください。その際、対象となる寄附金の領収書または、寄附金受領証明書を添付することが必要になります。

なお、確定申告不要の給与所得者等が「ふるさと納税」をした場合、所得税の確定申告を行わなくても、個人住民税から所得税控除相当額の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ申告特例制度」が創設されました。(平成27年4月1日以後に行うふるさと納税で、寄附先自治体数が5団体(自治体への寄附に限る)以内の場合で、確定申告・北区への申告を行わない場合などの一定条件に限ります。)

確定申告を行う場合

住所地を管轄する税務署に提出してください。この場合、住民税の申告は不要です。詳しくは最寄りの税務署にお問い合わせください。

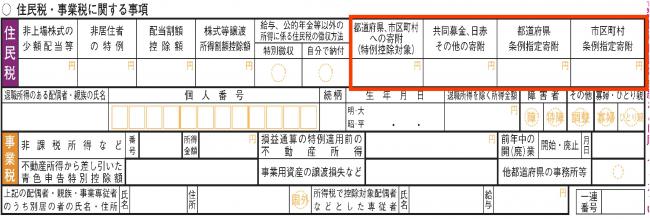

申告の際は、以下の図のように、確定申告書第二表下にある「住民税・(事業税)に関する事項」欄にある、「寄附金税額控除」欄に各団体への寄附金額を必ず記載してください。(記載がない場合、住民税からの控除が適用できない場合があります。)

確定申告を行わない場合

申告する年の1月1日現在で居住していた区市町村に、住民税申告書を提出してください。

この場合、所得税の寄附金控除は受けられませんのでご注意ください。

「ふるさと納税ワンストップ申告特例制度」の手続き等

- 申告特例の申請

- 寄附先自治体に「寄附金控除に係る申告特例申請書」を提出してください。

- 同じ自治体に複数回寄附しても寄附先の団体数は1となりますが、寄附するごとに申請が必要です。

- 住所や氏名に変更が生じた場合の届出

申告特例申請書に記載した事項に変更が生じた場合は、寄附した日が属する年の翌年1月10日までに

「変更届出書」を提出する必要があります。

3.ワンストップ申告特例が無効となる場合

- 所得税の確定申告を行った場合

- 個人住民税の申告を行った場合

- 「ふるさと納税」の寄附先自治体数が6団体以上の場合

- 「寄附金控除に係る申告特例申請書」に記載された住所と賦課期日(1月1日)現在の住所が異なる場合

- 申告不要制度(所得税法第121条)に該当しない場合

北区に寄附を行う場合(ふるさと納税分)

北区には、ふるさと納税寄附制度を活用した「北区応援サポーター寄附制度」があります。この制度は、寄附金の使途を選んで寄附が行えること、また、1万円以上の寄附を行った北区外の方には特典があることが特徴です。詳しくは、関連リンクの「北区応援サポーター寄附制度(ふるさと納税寄附金)」をご覧ください。

- 寄附の申し出は、税務課税務係へお電話でお願いします。この際、寄附金額、翌年度寄附金控除を受ける予定があることをお申し出ください。

- お申し込みがあり次第、納付書を郵送いたしますので、お近くの金融機関の窓口で払い込んでください(払い込み手数料はかかりません)。払い込みの際、必ず領収書をお受け取りください。翌年度の申告時に領収書が必要になりますので、大切に保管してください(領収書の再発行はできません)。

- 入金を確認した後に、寄附金受領証明書を郵送でお送りします。

関連リンク

お問い合わせ

所属課室:区民部税務課

電話番号:03-3908-1113

東京都北区王子本町1-15-22 北区役所第一庁舎2階8番~11番